东材科技2024年财报 营收增长1960%, 净利润却大幅下滑4454%

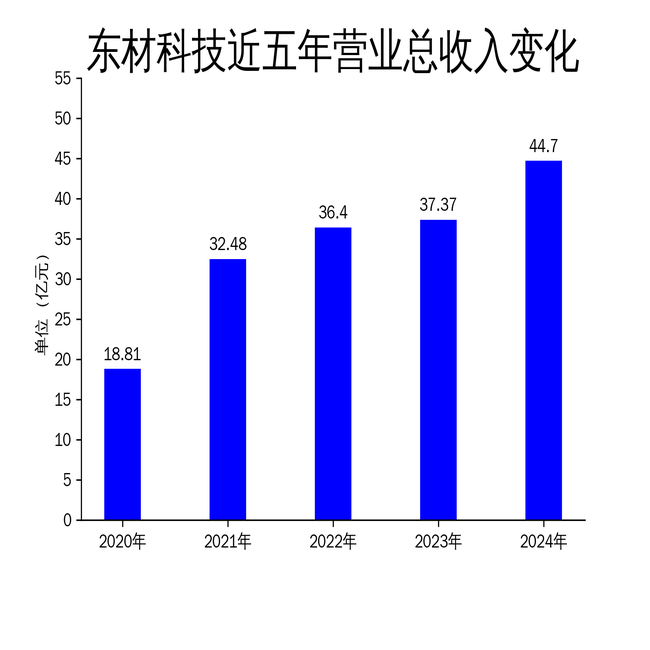

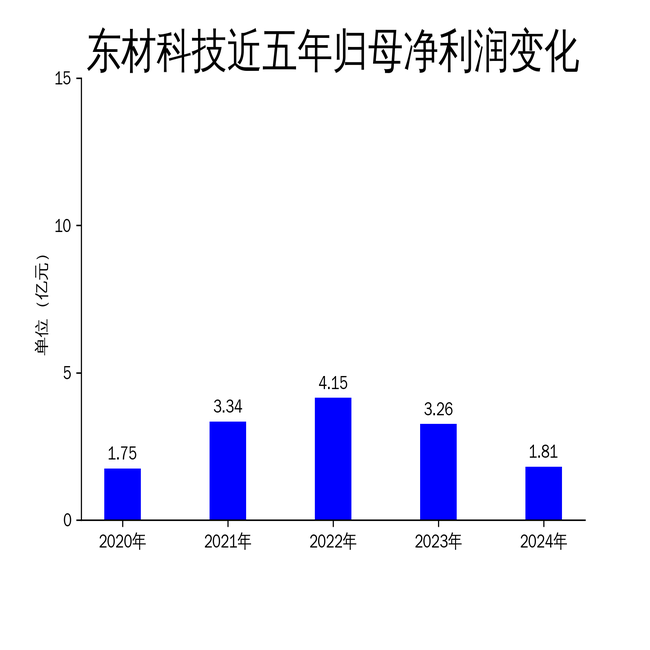

2025年5月5日,东材科技发布了2024年年报。报告显示,公司全年实现营业收入44.70亿元,同比增长19.60%;然而,归属于上市公司股东的净利润仅为1.81亿元,同比下降44.54%。扣除非经常性损益后的净利润为1.24亿元,同比下降42.08%。尽管公司在特高压用电工聚丙烯薄膜、新能源汽车用超薄型电子聚丙烯薄膜等新兴领域取得了一定进展,但整体盈利能力受到市场竞争加剧和成本上升的严重拖累。

市场竞争加剧,盈利能力承压

2024年,全球供应链深度调整,化工产业链的供需矛盾突出,同质化竞争加剧,导致传统制造业的市场需求和盈利能力长期承压。东材科技在环氧树脂、光伏背板基膜等基础品种的销售价格长期处于亏损状态,特别是光伏双玻组件的渗透率持续提升,进一步挤占单玻组件的市场份额,对公司整体业绩形成了较大拖累。

尽管公司在特高压用电工聚丙烯薄膜、新能源汽车用超薄型电子聚丙烯薄膜等新兴领域的市场份额有所提升,但这些领域的增长未能完全抵消传统制造业的疲软。公司毛利润为6.22亿元,同比下降12.39%,显示出成本控制和市场竞争的双重压力。

新兴领域布局,未来增长可期

东材科技在特高压用电工聚丙烯薄膜、新能源汽车用超薄型电子聚丙烯薄膜、高速通信基板用双马来酰亚胺树脂等新兴领域的布局,为公司未来的增长提供了潜在动力。2024年,公司新能源材料、光学膜材料、电子材料分别实现营收13.81亿元、11.29亿元、10.70亿元,同比分别增加5.61%、17.37%、30.02%。

特别是在电子材料领域,公司生产的电子级树脂材料具有高玻璃化转变温度、低介电常数、低介质损耗等特性,能够满足信号传输高频化、信息处理高速化的性能需求,广泛应用于新一代服务器、汽车电子、通讯网络等领域。公司与多家全球知名的覆铜板制造商建立了稳定的供货关系,产品已通过国内外一线覆铜板厂商供应到英伟达、华为、苹果、英特尔等主流服务器体系。

产能扩张与项目投产,未来业绩有望改善

东材科技在产能扩张和项目投产方面也取得了显著进展。2024年,公司顺利完成“东材科技成都创新中心及生产基地项目(一期)”——聚丙烯薄膜1号线的主体工程建设、设备调试及试生产工作,新增超薄型电子聚丙烯薄膜产能1500吨/年。此外,公司在绵阳塘汛厂区、四川成都厂区、山东东营厂区、四川眉山厂区均有在建的高附加值项目,预计在2025年、2026年相继完工。

这些项目的投产将为公司带来新的增长点,特别是在特高压电网、新能源汽车、人工智能等新兴领域的需求推动下,公司的高附加值产品有望快速占据增量市场,提升整体盈利能力。2024年一季度,公司实现营业收入11.34亿元,同比增加23.23%;归属于上市公司股东的净利润9187.73万元,同比增加81.16%,显示出业绩改善的积极信号。

尽管东材科技在2024年面临了严峻的市场挑战,但通过在新兴领域的布局和产能扩张,公司未来的增长潜力依然值得期待。然而,如何在激烈的市场竞争中进一步提升盈利能力,仍是公司需要解决的关键问题。

本文源自:金融界